Bài Viết

Hạch toán quà tặng tết cho khách hàng

05

Th2

Th2

Các món quà Tết mà doanh nghiệp dành tặng cho nhau dùng để thể hiện tình cảm, văn hóa doanh nghiệp. Cũng như thể hiện sự kính trọng và tôn trọng nhau trong công việc. Cùng nhau hướng đến mục tiêu xa hơn trong năm tới. Bài viết bên dưới sẽ giúp các bạn hiểu rõ về Hạch toán quà tặng là như thế nào.

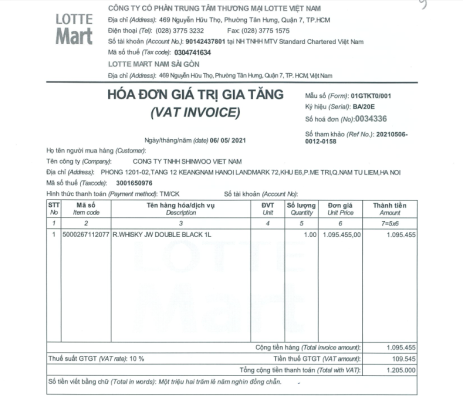

Quy định về hóa đơn với hàng biếu hoặc tặng

- Theo quy định hiện hành, khi doanh nghiệp mua hàng hóa, dịch vụ (kể cả hàng hóa, dịch vụ khuyến mãi, hàng trưng bày)… đến quà biếu tặng cho khách hàng, nhân viên đều phải yêu cầu người bán xuất hóa đơn đầy đủ, rõ ràng, chi tiết. Phải xuất hóa đơn đỏ có sao kê chứng thực và hóa đơn bán hàng. Hóa đơn bán lẻ sẽ không được chấp nhận là chi phí hợp lệ.

- Và khi doanh nghiệp xuất quà tết cho khách hàng thì phải có hóa đơn giá trị gia tăng, trong đó ghi rõ đơn vị lập hóa đơn. Trường hợp lập cho khách hàng thì trên hóa đơn phải ghi rõ khách hàng không lấy hóa đơn kèm theo bảng đối chiếu.

Quy định về thuế giá trị gia tăng trong hạch toán quà tặng.

- Đối với sản phẩm là hàng hóa, dịch vụ (kể cả mua tại cơ sở khác hoặc cơ sở kinh doanh tự sản xuất). Dùng để biếu, tặng, trả thay lương. Thì chịu thuế GTGT giá trị tương đương tại thời điểm hoạt động.

- Thuế giá trị gia tăng đầu vào của hàng hóa (kể cả hàng mua tại cơ sở khác hoặc doanh nghiệp tự sản xuất) dùng làm quà biếu tặng. Hàng khuyến mãi, hàng quảng cáo, hàng rao vặt cho khách hàng. Hoạt động kinh doanh, sản xuất hàng hóa, dịch vụ chịu thuế Giá trị gia tăng đều được khấu trừ.

- Hàng hóa, dịch vụ dùng để thanh toán, quà tặng của khách hàng, tiền thưởng cho người lao động sẽ được khấu trừ thuế đầu vào.

- Hàng hóa, dịch vụ dùng để biếu, tặng khách hàng phải chịu thuế giá trị gia tăng đầu ra.

- Giá tính thuế giá trị gia tăng là giá đã tính thuế giá trị gia tăng của hàng hóa, dịch vụ cùng loại. Hoặc có giá trị tương đương tại thời điểm chiêu đãi, quà tặng khách hàng.

Quy định về thuế thu nhập đối với chi phí tặng quà cho khách hàng.

- Khi xác định thu nhập chịu thuế, các khoản chi được xác định là chi được trừ nếu thuộc các điều kiện sau:

- Chi phí thực tế phát sinh liên quan trực tiếp đến hoạt động sản xuất kinh doanh của doanh nghiệp.

- Các khoản chi có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Các khoản chi mua hàng hóa, dịch vụ có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) phải được lập hóa đơn đầy đủ. Chính xác và phải có chứng từ thanh toán không dùng tiền mặt.

Như vậy, chi phí quà tết cho khách hàng là một khoản chi phí liên quan trực tiếp đến hoạt động sản xuất kinh doanh của doanh nghiệp. Đồng thời, nếu khoản chi này có giá trị từ 20 triệu đồng trở lên. Có đầy đủ hóa đơn, chứng từ thanh toán không dùng tiền mặt thì được tính vào chi phí được trừ.

Chứng từ sử dụng để hạch toán tặng quà cho khách hàng

Đối với quà tặng ngày lễ cho khách hàng, kế toán cần chuẩn bị các chứng từ sau:

- Hóa đơn nhập kho và xuất kho.

- Hợp đồng, chứng từ thanh toán qua ngân hàng (nếu có).

Đối với quà tặng Noel, Tết cho nhân viên, kế toán cần chuẩn bị các giấy tờ sau:

- Hóa đơn nhập quà

- Hóa đơn xuất quà

- Hợp đồng và chứng từ thanh toán qua ngân hàng (nếu có)

- Biểu tượng của đoàn về quà Tết cho người lao động

- Quy chế tài chính, chỉ tiêu nội bộ doanh nghiệp